中国联通混改在发改委推动、证监会支持及国寿、BAT们的积极参与下终于收官,但沪、港两地资本市场反应却是不温不火。

8月21日,停牌近5个月的中国联通复牌,毫无悬念地一字涨停,收于8.22元/股。就在股民盘算着能“吃多少个板”的时候,第二天的涨停居然没封住,盘中涨幅一度缩至7%,全天成交金额高达62.5亿。

紧随其后的是第三天冲高回落、第四天跳空低开,而第五天的收盘价仅比第一天高1.95%。二级市场对中国联通”轰轰烈烈“的混改只给了1.2个涨停板。

更加出人意料的是联通红筹公司在港交所的表现。作为本次混改最大的受益者,“762”在宣布混改当周居然放量下跌2.68%,衍生品更加惨不忍睹:跌幅超过10%的产品有十几种,最大跌幅超过18%。

资本市场真是赤裸裸地不给面子!

谁是“三等”?

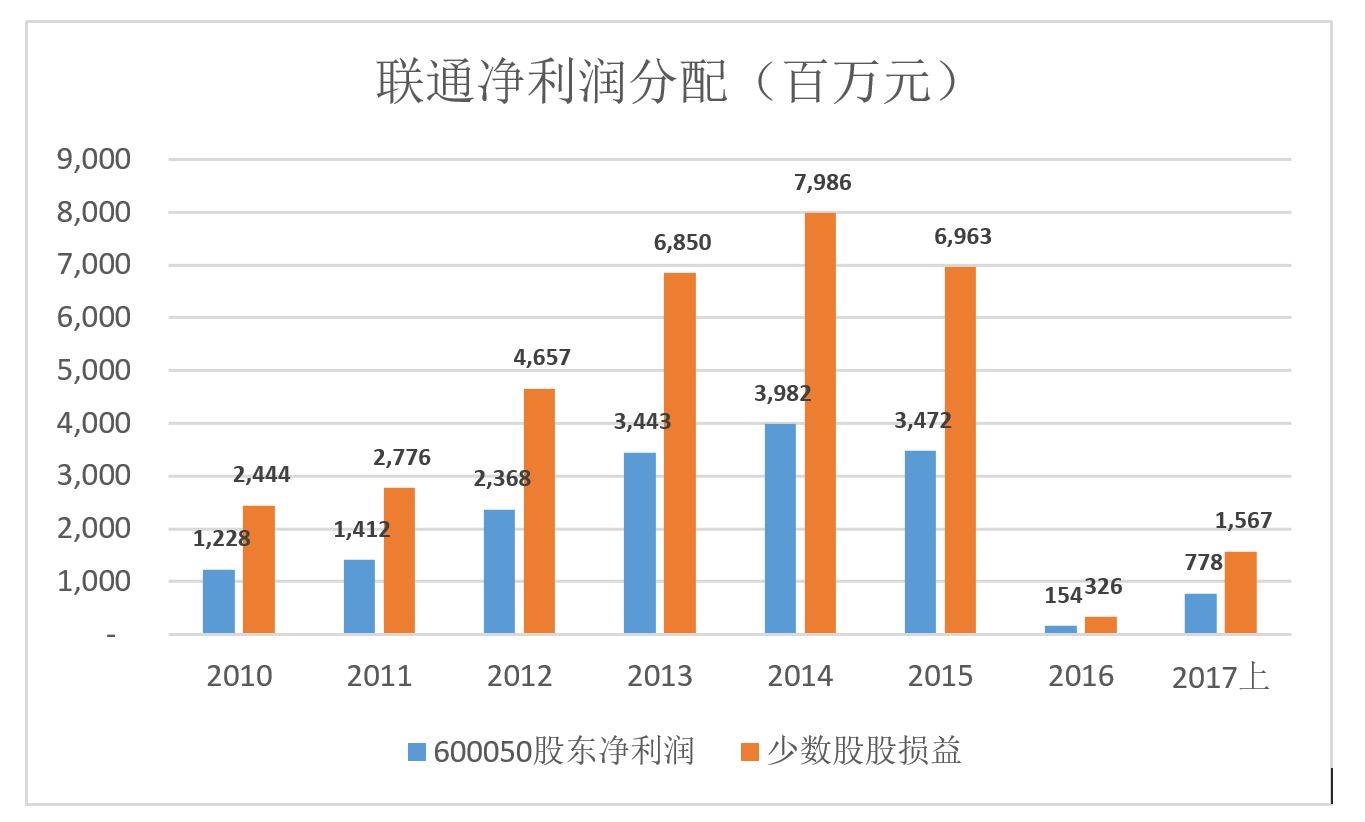

2016年,中国联通股东应占盈利为1.54亿,同比下降95.6%。2017年上半年,止跌回稳,股东应占盈利达7.78亿。

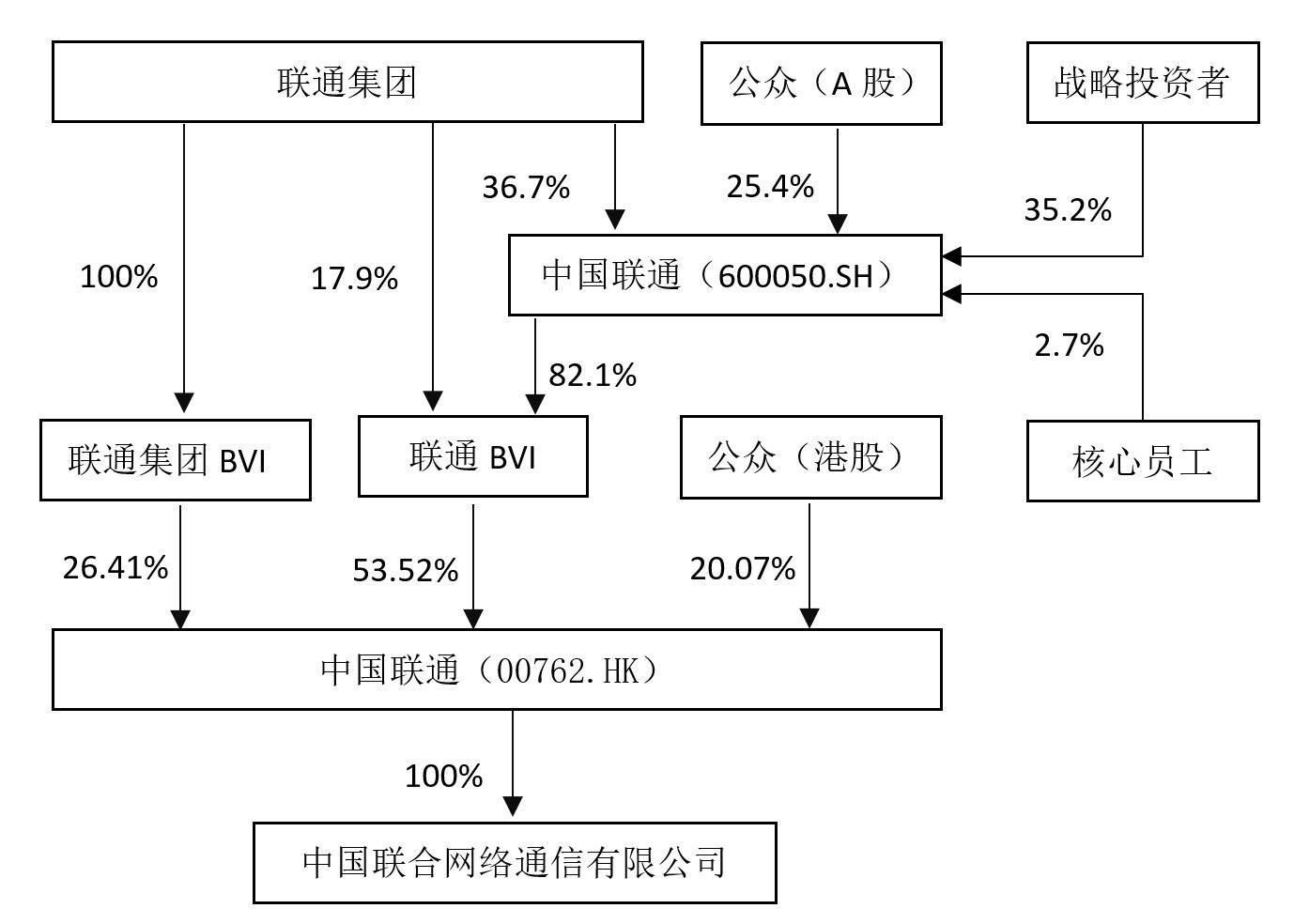

不论利润怎样起落,A股投资者应占利润都只有少数股东损益的一半,这与中国联通特殊的股权架构有关。

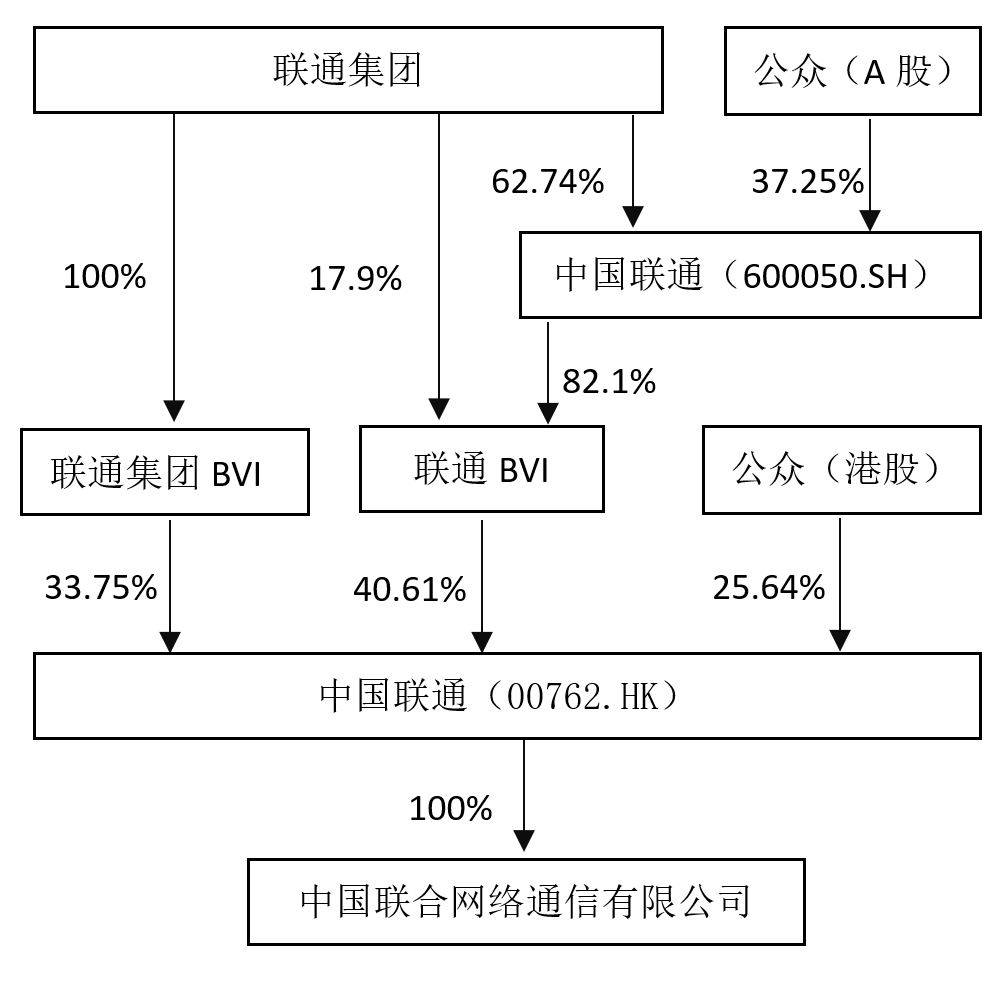

在这个架构中,在港上市的红筹公司“762”(代码000762.HK)享有中国联通的核心资产100%的盈利;联通集团通过三条路径享有64.72%权益;A股上市公司“050”(代码600050.SH)间接享有33.3%权益(注:联通集团及“050”权益有重合)。

“050”本身没有任何业务,只是联通集团掌控“762”的一个承上启下的环节。

从实际权益而论,“一等公民”是“762”的股东,享有“联通运营公司”——中国联合网络通信有限公司的全部收益;“二等公民”是联通集团,享有近三分之二的运营收益;“三等公民”是“050”的股东,享有实体运营收益的三分之一。

占在公众投资者的角度,港股投资人合共享有25.64%,A股投资人共享有12.4%。

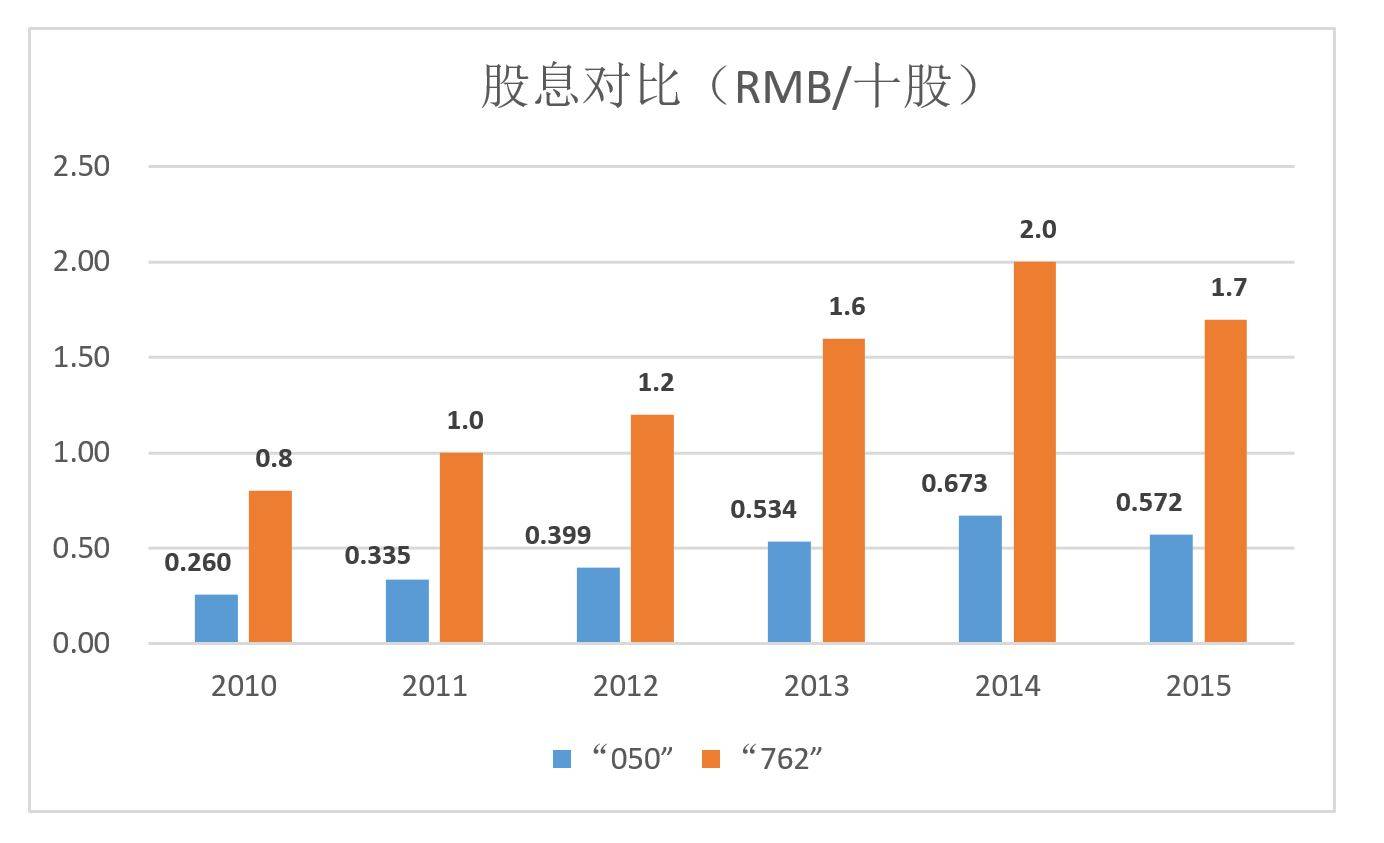

混改前“050”、“762”以发行股本分别为212亿和239.5亿,“050”每股权益约为“762”的37.6%。但“050”股价却是“762”的72.1%,A股溢价超过90%。

“050”股东享受的股息约为“762”的三分之一。联通最近一次派的是2015年股息,“050”股东每10股0.572元,“762”股东每10股1.7元。

霸气&任性

联通混改规模之大、涉及之广、“突破禁区”之多,可谓“霸气+任性”。

方案的实施包含四个步骤:

第一步是融资。

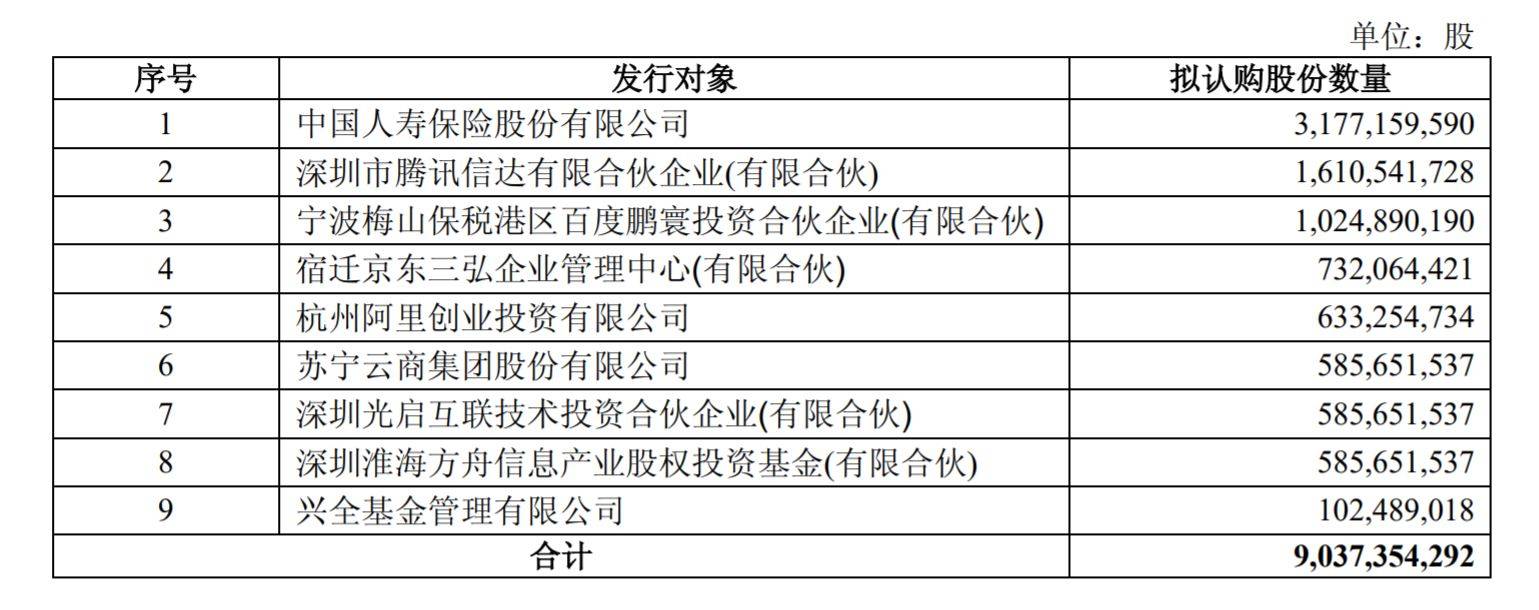

首先,中国联通非公开发行90.37亿股,单价6.83元/股,募集617.25亿。发行对象及认购数量见下表:

其次,联通集团向“结构调整基金”协议转让19亿股中国联通,单价6.83元/股,总对价129.75亿。

最后是向多达7550名“核心工员”授予8.48亿股限制性股票,单价为3.79元/股,总价32.13亿。联通此举突破央企业股权激励的三个禁区:在垄断行业(官方未予承认)搞股权激励、涉及2.7%股本(1%是红线)、直接发行打折的限制性股票(被授予者几乎旱涝保收)。

上述三种方式的总募集金额约779亿,中国联通 总股本增至310.8亿。

中国联通定向增发的锁定期为36个月,资金紧张的投资者必定会将所持股票质押。

第二步是向联通BVI注资。

联通集团与中国联通按各自在联通BVI的股权比例增资,投资额分别为134.58亿和617.25亿,共计751.83亿。

第三步是向联通红筹公司注资。

联通BVI用募集所得认购66.5亿股“762”(发行价13.24港元/股,相当于11.27RMB/股)。交易完成后,联通红筹公司总股本增至306亿,联通BVI持有其中53.52%。

第四步向运营实体注资。

新的股权架构中,“050”股东应占运营实体的权益从33.3%升至43.94%,联通集团权益降到35.99%,香港公众股东权益降至20.07%。

(注:战略投资者包括国寿、BAT等9家企业及结构调整基金)

国寿、BAT、结构调整基金等10家战略投资者合共出资747亿,取得运营实体权益的15.47%,对联通运营实体的估值为4830亿(747亿/25.47%),折合5673亿港元。而根据8月25日收盘价,享有运营实体100%权益的“762”,市值为3556亿港元(306亿股*11.62港元/股)。

内资战略投资者溢价率达60%!

为什么是联通

“平衡”是国家管理能源、电力、航空等行业的核心价值观之一。例如2008年工信部主导的二次电信重组,体现出“天之道损有余而补不足”的理念。

更重要的是,联通在制式上采用国际通用标准,而移动要“扛”自主制式的研发、推广。庄家发了一手好牌,但联通却没能打好。

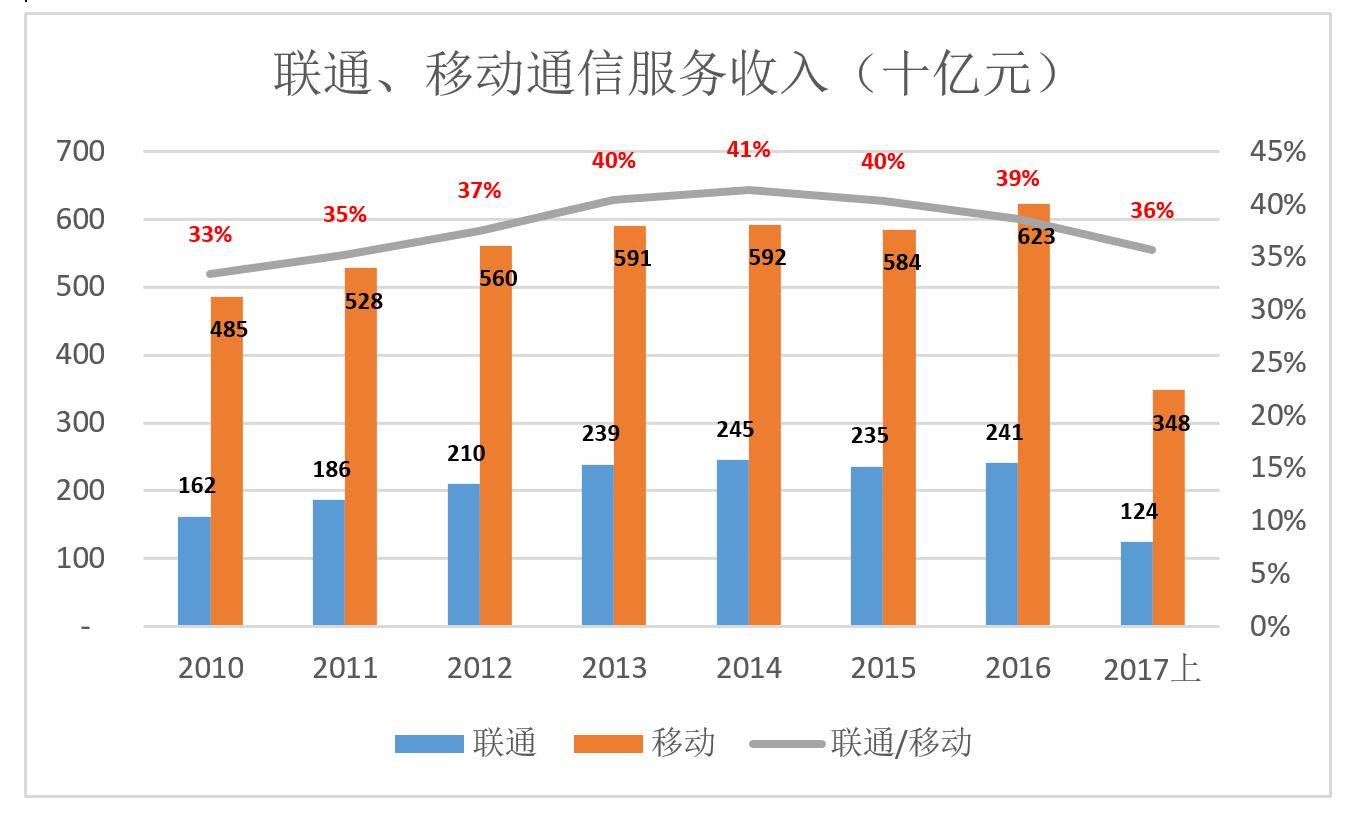

首先是没有能缩小营收与中移动的差距。

2010年,联通的通信服务收入为1620亿、相当于中移动的33%;2017年上半年,联通主营收业收入1240亿,为中移动的36%。

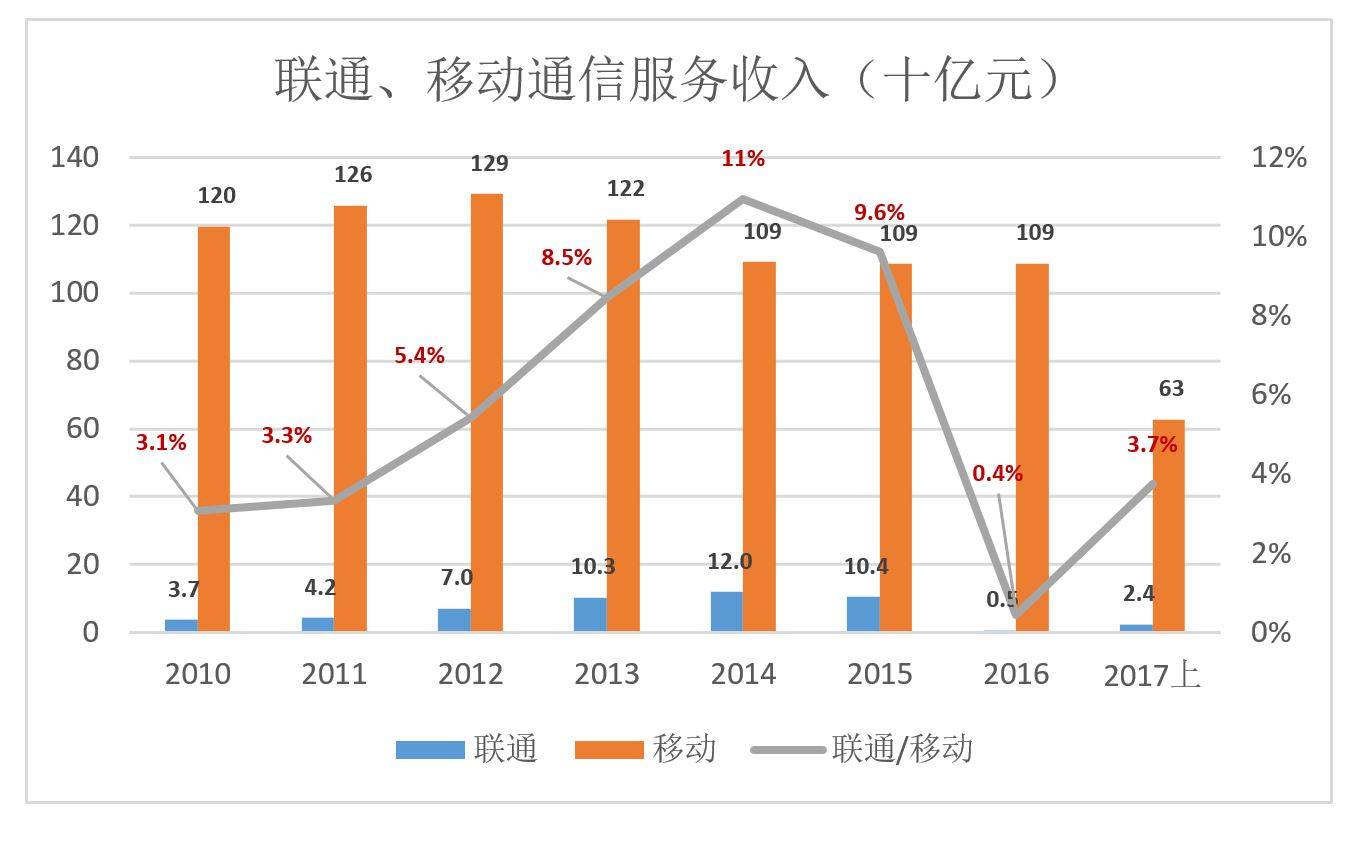

其次是联通盈利能力低下,常年只是移动的零头。

2017年上半年,移动净利润626.75亿,联通仅为23.5亿。

根据中国联通披露的募集资金用途,其4G能力需要550亿提升,5G组网技术验证及试商用建设要投入271亿。盈利能力如此孱弱,眼前所需的800亿和未来必需投入的数千亿,总不能全靠银行贷款和发行债券吧?

预计2020年,5G将开始商用而且国民信息消费规模将达到6万亿元。联通已经落后,再不快马加鞭将望尘莫及,均衡势必被打破。

因此中国联通率先实施混改,证监会的“螳臂当车”只不过让混改方案延迟了一周:

根据2017年2月17日,证监会颁布的新规:拟发行的股票数量不得超过本次发行前总股本的20%。联通发行数量达总股本的42.6%的混改方案发布后一度被迫撤回,几天后被作为“个案处理”而成功闯关。

在严峻形势下,市值不到1600亿的“050”获准通过非公开发行融资近800亿。但仅凭近800亿融资、与BAT协同、拿2.7%股权作为激励这三项措施,能否扭转中国移动“独大”格局,至少资本市场当下并不看好。

此次联通非公开发行的股票,显然不是好的财务投资标的。与其溢价60%认购,不如到香港吃进“762”。

BAT们真金白银参与联通混改,主要是影响号召(不能学王健林,认为钱是自己的,想投什么就投什么),也为将来的参与留下地步(民企怎能挑肥拣瘦)。

当然,BAT们并不完全是陪太子读书,自然希望通过参股与联通结成松散联盟,争取尽可能多的协同。#BATJ均在其中的联盟必然是松散滴#