在传统金融领域中出现的隐患“查漏补缺"的手段,已经不再适合新兴的金融科技(FinTech)行业;监管部门需要与掌握技术专业技能的第三方支付公司一道,共谋对策。

第三方支付平台上货币流动正高速增长,对其进行监管的需求越来越迫切,而这些平台目前“独占”这些用户数据(详见上篇)。

高盛指出,这恰恰为民营资本参与到下一代金融基础制度的建设当中,提供了独特的契机。

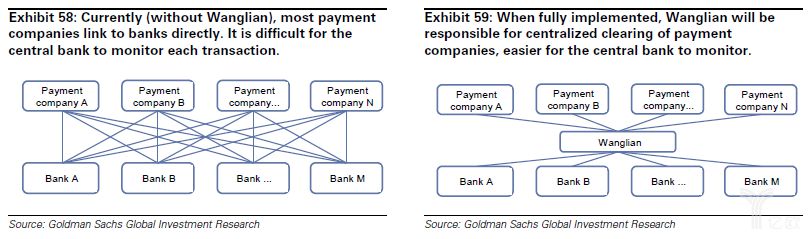

第三方支付“直连”银行机构的商业模式宣告终结

2017年3月31日,由中国人民银行管理下的非银行支付机构网络支付清算平台(通称“网联平台”,下同)投入试运行,其性质说白了就是线上第三方支付的统一清算中心。

虽然要将市场上所有第三方支付平台的交易清算全部转移到网联平台上还需时日,并且央行还将对网联平台进行数次压力测试,但网联平台的上线本身具有标志性意义。

高盛认为,目前大多数第三方支付公司自己扮演清算所的角色、“直连”银行机构的商业模式,将宣告终结。

目前大部分第三方支付公司“直连”银行机构,央行很难追踪到每一笔交易记录;网联平台一旦全面上线,将负责各家平台的统一清算,有助于央行监管

早在2016年7月,中国人民银行就宣布了建立网联平台的相关计划,市场参与者其实早已对于大幅度的市场架构改革有所期待。

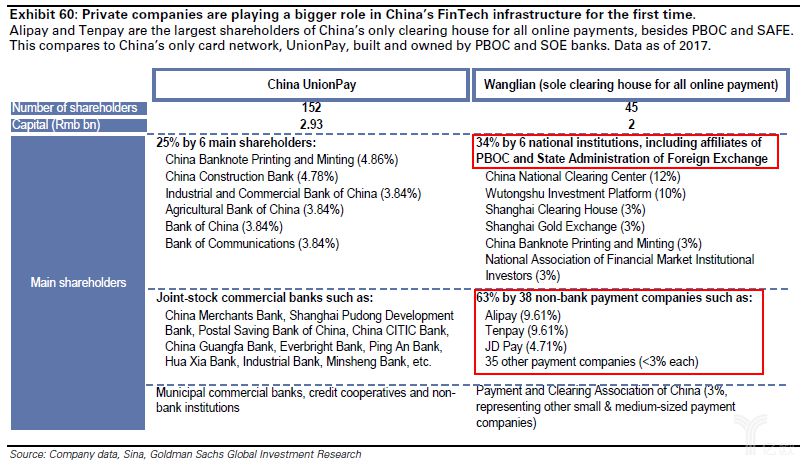

在网联平台上线之前,就已经有一系列针对第三方支付平台的管理办法和指导意见出台,主要针对风险控制和消费者权益的保护。

举例而言,中国人民银行要求第三方支付公司开始将客户储备金(客户预付款)拨给在央行或商业银行开设的专用账户,而不是计入自己的利息收入。最初要求存入央行或商业银行的客户预付款比例仅为20%,但预计最终将增加到100%。

下图是高盛整理的主要相关规定一览:

网联平台:民营资本参与建设行业架构的罕见案例

从央行和监管部门的角度来看,高盛认为网联平台的设立,旨在优先保证第三方支付的透明度和风险控制。很多庞大的闭环第三方支付生态中,都涵盖各类借贷和理财产品,甚至还会有自成一体的信用评分制度;今日的很多FinTech市场参与者,实际上已经可以在央行监管的系统之外创造货币(“create credit”)。

当市场上交易目的和交易双方身份这些关键信息都出现缺失的时候,央行监管措施、特别是打击反洗钱行动的成效,将面临挑战;而支付记录,就是获取这些信息的“命门”。在高盛看来,网联平台这样的中央化清算所的诞生,不仅仅是大势所趋,更是势在必行。

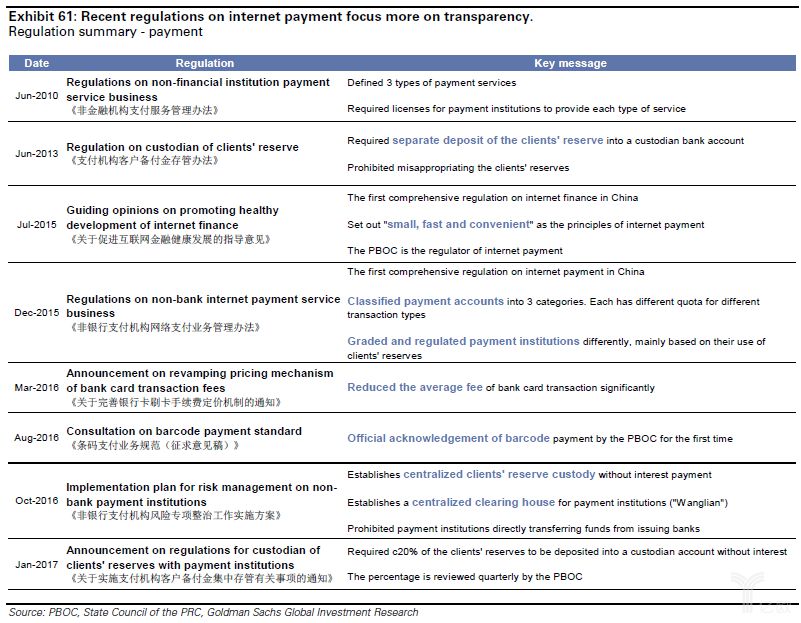

而高盛关注的重点,还不在于此:网联平台的股东列表当中,民营资本参股总比例高达64%!

在中国人民银行和国家外汇管理局及其关联部门外,网联平台的大股东中,还有蚂蚁金服(9.61%)和财付通(9.61%)。除了这两大巨头和政府监管部门,剩下来的股东也都是民营第三方支付公司,而银联和传统银行却恰恰“缺席”股东名单(下图)。

高盛指出,中国大部分现行的行业架构,都是由国有企业或政府部门建立与拥有的。就连中国唯一的银行卡网络银联,也是由中国人民银行和国有性质的银行持有。

高盛认为,网联平台的建立,是民营资本参与建设行业架构并扮演其中关键角色的罕见案例。若这一模式获得成功,将会对中国未来产业政策制定乃至市场参与者本身起到深远的影响。

对于第三方支付产业而言,网联平台这一新的监管框架最终将带来多大冲击,还有待观察。但就目前而言,高盛提出了最为关键的三大命题:

网联平台是否会成为所有非银支付的指定唯一清算所?如果是,何时落实?届时银联的角色将如何演变?

从一些角度而言,网联是银联的直接竞争对手,特别是在目前第三方支付平台力推“无现金社会”,线上和线下界限越来越模糊的当下。

银联(和传统银行)未被列为新成立网联体系的股东,但在目前阶段仍可与网联“并驾齐驱”。至于未来两者的市场地位和互动关系,将变得非常复杂。

用户数据的所有权在谁手上?不同参与者之间的数据共享程度如何?

上文中就已提及,高盛认为建立网联平台这一中心化清算所的主要目的,是为了监管货币流动。

因此可以预见,未来第三方支付公司需要将交易数据和一些独家用户数据与监管机构分享,视需要还可能与银行分享。这可能会使得第三方支付公司丧失一大关键优势——数据排他性。

这还可能会影响他们借助交易数据,通过其他业务领域如借贷、信用评分、在线广告等方式获利。

支付业务执照的价值将发生什么变化?会否影响到同业竞争的发展?

高盛认为,在网联平台投入运营之后,支付业务执照对于第三方支付公司的价值仍然很高。很多手握大量现金资产的毗邻行业公司,都在试图通过获得支付业务执照完成资本周转。举例而言,美团就于2016年9月获得了自己的支付业务执照。

虽然目前有多达250种各类支付业务执照,其中只有120种执照允许从业者开展网上支付业务。而在这120种当中,大约只有20-40种执照还未被其他毗邻行业的“大玩家”申请获得或通过并购有执照的小公司持有。

高盛预计未来支付业务执照的需求将持续上涨,尤其是对一些发展早期就小有成就的科技初创公司而言,他们要么需要完成自有供应链的资金周转,要么渴望跨业扩张以寻求估值增长。不管是出于何种动机,新兴科技巨头通过申请获得或跨业并购踏入第三方支付产业的步伐,都会只增不减。