1月,创业公司宝驾出行的高管办公室里,多了一辆鲜黄色的小蜜电单车。就在几天前,有关部门的负责人刚刚对这辆电单车进行了配置方面的检测。

电单车是宝驾出行去年底最新接入的一项业务,而在此之前,该平台上的分时租赁已经运营一年半。宝驾出行创始人、CEO李如彬正在把宝驾出行打造成一个汇集分时租赁、试驾、电单车的综合性平台,希望未来能够接入更多出行方式。

宝驾出行以P2P租车业务起家。2015年中开始,李如彬花了将近半年的时间想明白一件事,当下中国市场所面临的信用机制、车源供给等因素的限制,让P2P租车无法像网约车那样出现爆发点。那时候,以私家车租赁作为商业模式的P2P租车行业就像一个黑洞,大量资金投入进去,却只是打了几个水漂。

2016年初,李如彬做了一个大胆的决定,将原来以P2P租车业务为主的宝驾租车升级为以分时租赁业务为主的宝驾出行。

几乎是在同一时期,另外一家做P2P租车业务的公司PP租车推出长租和新能源返租业务,并于去年3月更名为START共享有车生活平台;友友租车更名为友友用车,并转型做新能源分时租赁(现已停运);就连当时仍在坚守P2P租车的凹凸租车,也在去年底推出分时租赁平台凹凸坦克。

同P2P租车一样,分时租赁虽然起步很早,却始终没有呈现规模化,更谈不上巨头。有数据显示,全国有近300家公司都在做汽车的分时租赁(共享汽车),却只有6万台左右的车辆,按此计算,平均每家公司只有200台车辆。

零散的规模、用户出行的真实和潜在需求,使得分时租赁这片蓝海迎来更多对机遇怀揣着希望的玩家。而随着滴滴、美团点评、神州租车等公司和宝马、北汽、首汽等车企的涉足,这个行业已经处于爆发前夜。

必经的演变过程

2016年公司业务发生重大调整后,宝驾出行马上组建了商务部门,承担渠道、商务合作、战略合作的职责。

与PP租车、凹凸租车等公司转型方向不同的是,宝驾出行是整合垂直模式的汽车分时租赁公司以及单车、电单车公司,并为他们提供平台和解决方案。

李如彬对腾讯《深网》表示,他们希望通过互联互通的方式实现对共享车辆的挖掘、整合,然后让消费者完成搜索、用车和支付的过程。目前,与宝驾出行建立的合作关系的车厂、汽车经销商、分时租赁企业已经有50家左右。

P2P租车公司转战分时租赁,看似是巧合,实则是智能出行演变的过程,而这种演变具有很强的必然性。

早期P2P租车更多是低频偏旅游类产品,但随着智能手机高度普及,物联网和移动互联网技术的日益成熟,消费者出行呈现多样化和便捷化的特点,分时租赁这样高频的出行方式有了更为完善的使用场景。

此外,相对于P2P租车方式,分时租赁发展更有据可循的依据在于,租赁公司是有限的、聚焦的,总体上营销成本会降低;体验层面,无人值守,用户通过APP下单、扫码即可完成取车用车过程,用户体验转化率更高;大部分车源为新能源电动汽车,相较于汽油车来说没有完整的估值体系,且均采用智能锁,因此分时租赁可以回避掉原来P2P租车车辆被盗的风险。

“(这种转变)是时代发展的一个必然结果,各种技术、各种产业发展的必然结果。”李如彬对腾讯《深网》表示。

高额成本导致盈利难

1月18日,神州优车董事长兼CEO陆正耀在公司总部的会议室中对外宣布了神州租车即将在3月推出分时租赁业务的计划。对于出行行业的从业者来说,这算不上意料之外的消息。

手握超过10万辆运营车辆,车辆利用率为60%-70%,租车网点直营门店覆盖全国100多个城市,加盟店覆盖超过300个城市。可以说,神州租车来说入局分时租赁是迟早的事。

“我觉得分时租赁这块我们的产品推出来了,就应该进入到收官阶段了,最起码游戏规则已经变了,大家跟着我的游戏玩,能玩得起的就玩,玩不起的就不要玩了。”陆正耀对在场媒体说。

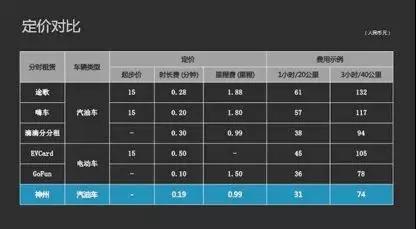

陆正耀这段表态的底气来源于神州租车分时租赁产品采取的行业最低价。在陆正耀提供的定价对比表格中,神州租车分时租赁给出的价格低于目前市场中的途歌、嗨车、GoFun等同类产品。

同时,宝马中国与有车出行在中国电动汽车百人会论坛上宣布将首批50辆BMW i3投入到北京的分时租赁业务中;北汽新能源旗下的分时租赁平台轻享宣布将在海南投入5000辆车,同时开放软硬件接入其他资源。

在互联网公司、各大车企以及传统租车公司的明争暗斗中,低价绝对是优势之一。而对于行业,更多的拷问在于先前网约车、共享单车的补贴大戏是否会重演,以及何时才能盈利。

去年3月,友友用车因转型过程中所遇到的资金及运营经验等问题宣布停运;同年10月,曾凭借宝马i3和奥迪A3等豪华车型名声大噪的EZZY由于资金链断裂、融资未能跟上,也不得不落得公司解散的结局。一时间,关于分时租赁烧钱、盈利难的问题再次被摆到台面上。

李如彬给出的答案是,目前还没到烧钱的阶段,大部分公司都把资金用在生产资料上,比如买车或者租车。以新能源汽车为例,车辆成本多在10万元以上,月租成本在2000元到3000元,再加上停车费用,分时租赁需要投入巨大资金。

10亿元,是滴滴准备向这个领域投入的金额。早在去年8月,滴滴就上线了“分分租”业务,这也是滴滴入局分时租赁的关键时间点。滴滴出行CEO程维之所以要花重金开垦这一领域,主要原因在于“分时租赁还存在许多问题,比如停车等”。

李如彬对腾讯《深网》表示,整个行业远没到盈利的时间点,可租赁的汽车数量、市场规模都没有起来,即便规模达到一定水平,出租率也还不足以支持企业实现盈利。中国汽车工程学会的考察数据显示,国内一家规模较大、运营状况较好的平台,到2016年底,每天每车的订单时长达3~4个小时,收入近100元,但平台若实现盈利需要日收入达到150-200元左右。

直到2016年,宝驾处于亏钱阶段,从创办至今已经投入3-4亿元,并且预计3年内不会有盈利的可能性,后期还会加大投入。

巨头笼罩下仍有生存空间

谈及分时租赁的历史,要追溯到上世纪90年代的欧洲。而创办于2000年的美国分时租赁公司Zipcar则把这一概念普及开来。

这家在行业里极具代表性的公司,尽管在创办11后终于登陆纳斯达克,但随后两年里却经历了断崖式下跌,最终以上市首日一半的价格被传统租车公司巨头安飞士收购。

行业里将Zipcar遭遇滑铁卢的主要原因归结于,收入增长缓慢,资金方面的缺乏导致规模难以扩大,以及运营成本的高涨。

与美国市场不同,中国市场更有利于分时租赁的发展。尼尔森数据报告显示,2016中国千人汽车保有量为140辆,美国则在800辆。这些数字意味着,在人口密度更高、而汽车保有量却更低的中国,分时租赁的市场空间更大。

如果与Airbnb、Uber这样的共享经济鼻祖相比,分时租赁的发展速度的确算不上快,但纵向对比,其增长数量在最近一年尤为可观。

李如彬给出了一组数据,2017年上半年全国有四万辆车用于分时租赁,年底这一数字达到八万。“实际上很多指标的速度都是成倍地上涨。”他预计,若按照复合增长的速度,2020年这一数字将达到一百万辆。

罗兰贝格的一份报告给出了更长远的数据推算。这份报告指出,2025年将有600万辆分时租赁汽车,每辆车每天3-4单,日订单量约2000万单,客单价在40元,汽车分时租赁显然会是一个千亿美金市场。

再加上去年8月,由交通运输部、住房城乡建设部联合发布的《关于促进小微型客车租赁健康发展的指导意见》展示了政策上的指导与支持,分时租赁已经处于爆发前夜。

至于巨头入场后,创业公司是否会遭到市场份额的挤压,更多从业者对此持乐观态度。

滴滴、美团、神州等公司固然有资金优势,但分时租赁更多依靠的是线下运营,丰富的线上流量和经验能否成功移植到线下还是未知数;而即便投入重金杀入,但巨头覆盖全国市场的目标并非轻易就能实现,不同城市的运营方法也不具备可复制性。

而那些倒在爆发前夜的先行者,则为现有的分时租赁企业起到了警示作用。李如彬想的很清楚,对于创业公司来说,明确自己的愿景和资源特长是站稳脚跟的前提,因为这决定了企业聚焦的消费层级、进入的城市、选择的车型、以及轻重资产的选择。