处于国内舆论风口浪尖中的趣店,昨日在美股开盘之后便一路下跌,截至收盘,跌幅达到19.42%,报26.59美元/股,市值损失巨大。此前,趣店CEO罗敏关于该企业经营模式和有关数据的评论,不但没有让外界的质疑减少,反而掀起了更大的波澜。

受到趣店负面消息的拖累,在美国上市的几大互联网金融“中概股”都出现了不同幅度的下跌。“事实上,这一次的所谓‘公关风波’不仅只是刮向了趣店,更是刮向了现金贷行业的整个经营模式。”一位行业人士对第一财经表示。

现金贷起源于欧美的发薪日贷款(payday loan),即不超过30天的极小额极短期借贷。现金贷目前在国内尚无明确定义,借款额度和期限相对宽泛,消费金融公司、小贷公司、第三方支付公司都在推出现金贷服务。

一直以来,整个现金贷行业都深受“高利贷”形象的困扰,“这和关于如何计算现金贷利率的问题尚未有统一的标准有关。”上述人士称。第一财经记者用银行个人按揭贷款计算器计算了几家头部平台贷款和分期产品利率后发现,这些平台的年化利率几乎都没有超过36%的,换句话说,也就是这些头部平台应该是已经默认了这种计算方式,以及36%的利率红线。

依据2015年9月1日开始施行的最高人民法院《关于审理民间借贷案件适用法律若干问题的规定》第二十六条规定,借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。

以趣店的借款产品为例,第一财经记者通过芝麻信用授信后,若首次借款额度为3500元,借款期限一个月需还款3605元/月,三个月需还款1237.36元/月,六个月需还款646.09元/月,用银行计算器计算的年化利率恰好为36%。

盈灿咨询高级研究员张叶霞用行业通行的IRR公式计算后发现,最终得数是35.999299%,极为接近36%。

记者又选取趣店上另一分期产品进行计算,某品牌手机原价为2888元,若选择分12期购买,则每期需还款290.13元。按照上述方式计算,该产品的年化利率也为36%。

然而,这并不能消除外界的质疑。第一财经记者在采访中了解到,银行的个人贷款计算器对于小额现金贷的真实利率来说,仅起到参考作用,而更大的争议点是根据“息费合一”来计算,还是根据“息费分离”来计算。

在业内看来,现金贷的收费包含了贷款利息和服务费(借贷费、手续费等)这两部分。就趣店这一类的案例来看,它将服务费包含在月供费用之中,但有些平台会将利息费用和服务费分开收取,因此,当单纯计算利息费用时,并不会超过36%的红线,但如果将服务费一起算入,就会出现超过36%的红线,甚至会达到更高的年化利率水平。

不仅如此,借款人的借贷成本之中还需要考虑逾期的部分,即如果出现了逾期,还要缴纳滞纳金、逾期罚息等费用。

第一财经记者采访多个平台了解到,一些平台超过还款日期的1~7天内,每天的滞纳金可达借款金额的1%,而超过7天的逾期费率还会提高到借款本金的2%/天。

而依据前述最高法相关司法解释,其中第二十九条规定,借贷双方对逾期利率有约定的,从其约定,但以不超过年利率24%为限。以上述每天1%或2%的滞纳金和逾期罚息来计,显然将超过24%的逾期利率上限。

如果再综合上述贷款利息、服务费和逾期罚息三项费用来看,以借款3500元,期限1个月,贷款利息和服务费合计105元为例(一些小平台还不止该数目),假使借款人逾期7天及以上,其借贷实际年化利率合计将高达400%及以上。

“现金贷很赚钱”

“现金贷的确是一个能赚钱的业务。”多位业内人士在接受记者采访时如此表示。通过翻阅近期几家上市平台的招股书可以发现,近两年兴起的消费贷和现金贷业务都是巨大的利润来源。

同样以趣店为例,在舍弃了校园贷业务之后,目前提供的信贷服务包括短期的现金贷业务以及中期的商品分期业务,收入包括了融资收入、销售佣金费、罚款和贷款便利收入等。

招股书显示,趣店在2014年(2014/4/9起)、2015年和2016年的收入分别为2410万元、2.35亿元和14.428亿元,净利润(净亏损)则分别为-408万元、-2.33亿元和5.766亿元。但进入2017年之后,仅上半年趣店就实现了18.33亿元的营业收入和9.84亿元的净利润。

趣店在招股书中解释其高利润率的原因时称,一是来源于促成贷款总额增加的规模经济效应,二是接入支付宝流量入口后经营效率的提升和销售费用的降低,三是重复借款人比重上升。

具体来说,支付宝一方面为趣店吸引了大量的新增借款人和重复借款人,即2017年上半年,趣店为700万活跃借款人提供了约382亿元(约合56亿美元)的贷款业务,相比去年同期增长超过300%。另一方面,支付宝还使趣店的获客成本大大降低。招股书数据显示,在2015年早期,趣店的单位获客成本在200元以上,而在蚂蚁金服入股之后,趣店的单位获客成本迅速降低至30~40元左右。

趣店业务量的高增长并非个案,上市不久的信而富也是如此。得益于现金贷业务的增长,信而富在2015年开始转型开展消费类贷款(现金贷)业务之后,其借款人数从前一年的10万飙升至70万,2016年更是上升到了142万。上市之后增长速度进一步加快,今年二季度该平台撮合的消费类借款交易额超过2016年全年,达到了6.38亿美元,相比去年同期增长431%。

毫无疑问,现金贷业务能在短期内能获得巨大的利润与国内市场存在巨大需求密不可分。奥纬咨询(Oliver Wyman)在一份研究报告中预计,到2020年,中国消费借贷市场的规模将会达到4.1万亿元,若从2016年开始计算的话,年复合增长率将会达到49%。

另据网贷之家估算,在未来不到一年的时间内,现金贷行业规模大约会在6000亿元到1万亿元人民币之间,未被传统金融机构服务的借贷人群保守估计规模依然庞大,这些人群正是现金贷理论上所服务的人群。

高收益与高风险并存

现金贷的高风险在业内早已达成共识,尽管4月整顿现金贷的政策出台后,现金贷乱象有所改观,但由于缺乏相关法律法规严格限制现金贷的准入,监管政策尚未明确,部分平台在某些业务经营中仍然有空子可钻。

一家现金贷业务平台的负责人对记者表示:“其实,整个行业都深受高坏账率的困扰。现金贷平台坏账成本过高主要由于贷款本身属于在线信用贷款,确实有不少人就是借现金贷的钱、还银行的信用卡,最后赖账不还。”

事实上,重复借贷和多头借贷问题在现金贷行业中普遍存在,趣店的上市文件也提到了这一点:截至2017年6月30日,重复借款人占活跃借款人总数的82.7%。2017年上半年,活跃借款人的平均借款次数是六次,平均规模为920元,加权平均期限约两个月。

2017年4月,银监会印发的《关于开展“现金贷”业务活动清理整顿工作的通知》拉开了全国各省市开展“现金贷”业务清理整顿工作的大幕。其中第二十九条提出做好“现金贷”业务活动的清理整顿工作。网络借贷信息中介机构应依法合规开展业务,确保出借人资金来源合法,禁止欺诈、虚假宣传。严格执行最高人民法院关于民间借贷利率的有关规定,不得违法高利放贷及暴力催收。

“在这个文件下发之后,行业行为的确规范了很多。目前的情况是,坏账率提高,这也是不争的事实。在行业中,大家采用的各家征信公司在不同方面各有长处,但准确性都不是100%,需要综合来看。”上述负责人说。

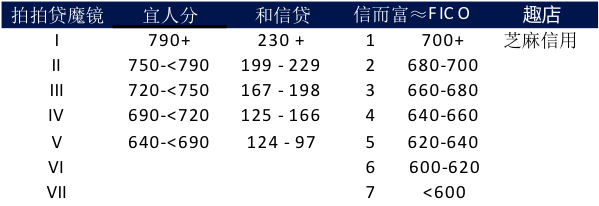

第一财经记者了解到,趣店所采用的风控评级主要是芝麻信用分,客户主要为芝麻信用分在620分以上的群体。其他四家上市平台均拥有自己的评分体系,其中,信而富和拍拍贷将客户分成7类,宜人贷与和信贷将客户分成5类,平台信用打分体系总体类似。也就是说,同一个人在不同的评分模型下的风险情况可能是不一样的。由于目标客户群体数量庞大且缺乏传统的征信数据,目前互联网企业在尝试获取用户征信数据的同时引入用户的行为数据(如互联网消费、社交网络、移动通信等)进行大数据分析。

资料来源:招股说明书,网贷之家

资料来源:招股说明书,网贷之家