3月25日,21世纪经济报道记者获悉,中国保险行业协会于近日下发了2018年度市场运行情况的分析报告。2018年互联网人身保险规模保费连续第二年下滑。

其中,互联网人身保险规模保费位列前三名的公司是建信人寿、国华人寿、工银安盛人寿;互联网人身保险业务增长排名前三的公司是复星保德信人寿、、人保健康。目前,优化互联网人身保险产品结构和消费者投保、理赔流程;加强消费者信息保护;提高风控能力等都是亟待解决的问题。

互联网人身保险发展遇瓶颈?

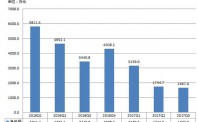

中国保险行业协会显示,继2017年互联网人身保险规模保费首次出现负增长后,2018年互联网人身保险规模保费继续下滑,全年累计实现规模保费1193.2亿元,同比下降 13.7%。

相比2013-2015年间互联网人身保险的高速增长,近三年来,互联网人身保险行业规模保费收入趋于稳定。这是否意味着,互联网人身保险的发展方式已进入瓶颈期?

3月25日,保险业资深人士施辉对21世纪经济报道记者表示: 前几年所谓的互联网人身保险业务大多是以万能险、投连险等投资型产品为主。近几年人身保险公司调整业务结构,控制中短期产品规模,回归保险保障,所以近两三年来规模保费持续下降,是正常反应。

传统人身保险公司借助互联网渠道发展的模式真的遇到瓶颈了吗?其实不然。反观几家主打长期人身保险业务的互联网科技公司,发展风生水起,估值屡创新高,只是大型传统人身保险公司已经形成路径依赖,新兴人身保险公司只要在互联网科技上真心创新、持续创新,就一定有机会。 施辉续称。

据中国保险行业协会统计,2018年互联网人身保险规模保费位列前十名的公司分别是建信人寿、国华人寿、工银安盛人寿、平安人寿、弘康人寿、农银人寿、国寿股份、光大永明人寿、 合众人寿及平安健康,累计实现规模保费1100.4亿元,占互联网人身保险总规模保费的92.2%。不难发现,规模保费排名前列的以银行系保险公司居多。

从业务增速看,互联网人身保险业务增长排名前十的公司分别是复星保德信人寿、前海人寿、人保健康、合众人寿、信泰人寿、恒安标准人寿、中信保诚人寿、华泰人寿、百年人寿及平安健康,多为中小人身保险公司。

值得一提的是,根据中国保险行业协会数据,2018年互联网健康保险业务持续高速增长,健康保险在互联网人身保险中的比重首次突破至10.3%。具体而言,2018年互联网健康保险累计实现规模保费收入122.9亿元,同比增长108.3%。其中,费用报销型医疗保险仍是受市场欢迎的主力险种,全年累计实现规模保费64亿元,同比增长133.3%,占互联网健康保险总规模保费的52.1%;重大疾病保险实现规模保费33.9亿元,同比增长68.7%,占互联网健康保险总规模保费的27.6%。

对健康保险的看好已经成为业界共识。3月21日,在新华保险2018年度业绩发布会上,新华保险副总裁、总精算师龚兴峰表示,当前大众对于健康保险的需求十分旺盛,发展空间仍然巨大。新华保险的业务发展方向是回归保险本源,通过以健康保险为核心的保障型产品销售来获取客户,推动整体业务发展,这一发展战略仍将持续。 从产品策略看,仍然要抓住以健康保险为核心的保障类业务这个 牛鼻子 不能放,抓住风险管理的定位不能放。

艾瑞咨询一份针对健康保险的报告指出,2020年我国健康保险市场以26%的渗透率计算,人均每单消费价增长到3500元,市场将达到1.3万亿元。根据上海保交所数据,我国商业健康保险占医疗卫生支出的比重仍然较少,仅在2.5%左右,而美国商业健康保险占全国医疗赔付的比例是37%,足见我国商业健康保险未来的广阔发展空间。