蚂蚁金服最近在理财方面有新动作,计划针对基金、保险、银行等机构推出“财富号”,开放自己的平台和能力,帮助金融机构服务于理财客户。目前网络理财已经是一块红海,要想有所作为,需要有新的玩法。之前虎嗅曾报道过天弘基金的场景化、蛋卷基金的基金组合投资以及京东金融、宜信财富等机构的高端财富管理。很多公司都在理财方面有新的尝试,毕竟只通过分发流量的形式来卖基金的思路已经过时了。

这可以看作是2017年蚂蚁金服开放战略的一个开始。不再执迷于做社交的蚂蚁金服,开始探索新的思路,通过开放能力的形式做生态。

蚂蚁金服推出财富号

3月21日,蚂蚁金服宣布向基金行业开放自运营平台“财富号”,用技术支撑基金公司在蚂蚁聚宝打造属于自己的品牌专区,直接触达和服务用户。在前端,财富号会有产品推荐、基金经理直播互动、问答社区、产品与企业动态等板块,增强基金公司、基金经理与用户的互动与连接。在后端,蚂蚁金服作为平台方将为金融机构提供用户触达、数据、营销等一系列能力支持。

财富号界面

基金公司可以通过财富号自主运营,销售基金,还可以结合蚂蚁聚宝开放的用户画像、营销工具、精准投放能力,以及基金公司自身的投资研究能力,为投资者提供定制化的理财教育和投资进阶辅导。

在数字化资产配置方面,基金公司可以基于财富号,借助蚂蚁金服开放出来的数据和能力,完善自己的智能投顾能力。由于缺乏用户数据,以往基金公司的智能化方案往往偏重资产端的配置,蚂蚁聚宝的用户画像和数据能力可以帮助基金公司在用户端增强运营能力。

从产品形态看,财富号类似于以往基金公司在淘宝、天猫旗舰店的升级版。以往的旗舰店只有销售功能,电商平台提供的服务也不多。财富号则是将蚂蚁金服的数据资源与能力开放给基金公司,帮助基金公司了解用户的资产状况、风险承受能力、投资偏好等重要信息,为用户提供个性化、针对性的资产配置方案。

可以认为,蚂蚁聚宝提供后端的数据与技术支持,帮助基金公司等机构来构建智能投顾、FOF、智能定投等服务,提升基金公司在用户端的服务水平。以往基金公司销售产品依赖银行。第三方理财等机构,基本是一种B2B形式的业务,财富号的形式使基金公司直接接触C端用户,主动运营,提升在用户端的影响力。

据了解,“财富号”将于6月正式上线,首批接入的试点机构包括博时、兴全、天弘、南方、建信等基金公司,后续则将向所有基金公司开放。蚂蚁聚宝称将以一套公平透明的规则衡量基金公司的运营情况,并给予流量支持。

更新#蚂蚁金服财富号正式上线,并宣布向外界开放AI技术

6月14日,蚂蚁金服旗下“蚂蚁聚宝”宣布升级为“蚂蚁财富”,并正式上线“财富号”,全面向基金公司、银行等各类金融机构开放。跟“财富号”一起,蚂蚁金服还宣布向金融机构开放最新的AI(人工智能)技术。

14日当天,已有天弘、博时、国泰、建信、南方、兴全、民生加银共7家基金公司进驻“财富号”。此外,浦发、中信、兴业等3家银行也同期入住。

蚂蚁金服CEO井贤栋表示,蚂蚁金服这些年来慢慢积累沉淀下来的金融云计算、小额支付、风险管理、人工智能等能力以及信用体系,都将一步一步开放给合作伙伴。

蚂蚁金服财富事业群总裁樊治铭表示,根据蚂蚁金服的研究,AI的能力将从“理解用户”、“优化投资策略”和“用户与金融产品匹配”三个层面助力金融机构。

推出财富号是基于什么考虑,会有哪些价值?

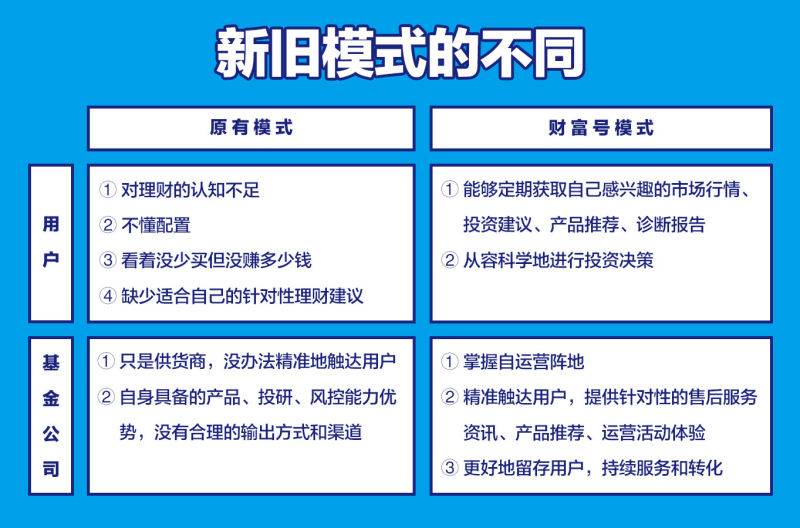

蚂蚁金服称,在原来的基金超市模式下,一方面,“货架”上堆满的基金产品让用户无所适从,用户很难获得适合自己的针对性理财建议,用户自身也存在对理财认知不足、资产配置方案不合理、操作过于频繁等痛点;另一方面,基金公司只是供货商,无法精准地触达和服务用户。合作方博时基金总裁江向阳表示,基金行业常有“基金产品业绩不错,客户却赚不到钱”的困惑,“根源就在于没有把合适的产品,在合适的时机给到合适的客户。”

财富号预计会带来的改变 (来源:蚂蚁金服)

借助财富号,金融机构可以直接服务于用户,并从蚂蚁金服获得多维度用户数据开放、用户进阶设计辅导、分层的运营策略设计、营销工具、精准化投放、数据分析跟进服务等一系列能力支持,基于这些能力可以更加了解用户,依据用户特点向用户提供个性化的服务,从而提升用户效用。具体而言,在投前,金融机构可以帮助用户做投资预判、分享互动、理财教育;投资过程中可以为用户做精准推荐,做帮助用户提升投资能力的相关服务,提供资产市场动态;在投后,可以为用户提供下一阶段的投资策略推荐。

借助这些服务,金融机构可以增强用户粘性,使理财产品的交易不再是一锤子买卖,而是更长周期的财富管理服务。

财富号可能面临的一些问题

财富号可以说是赋能于金融机构,增强金融机构在互联网上的运营能力。不过还有一些问题需要蚂蚁金服和金融机构在日后的财富号运营中探索去解决。

首先,用户的选择成本、决策成本依然不小。在网络理财过程中,用户面对两三千只基金,无从选择,有比较高的决策成本。财富号帮助企业去服务用户,降低用户的决策成本。但随着财富号的逐步放开,运营财富号的金融机构越来越多,用户还是需要在不同金融机构之间做出选择。

以前是挑选理财产品,财富号的形式下,用户先挑选金融机构,再通过金融机构的服务去获取更专业的理财服务。还是存在一定的决策成本。让用户去关注一批财富号,再去做决策,这里面的时间成本以及盲目性依然无法忽视。如何实现用户与金融机构的更准确匹配,是平台需要去考虑的问题。

另外,金融机构通过财富号增加了触达用户的机会,但运营的过程中也增加了市场拓展的成本。进行相关的技术开发,配备互联网端的运营团队,获得用户关注而进行一定程度的营销,都需要付出成本。如果收效不显著,金融机构运营财富号的积极性会降低。此外如果前期参与的试点机构运营效果一般,也会影响财富号下一步的推广。

不做社交之后,蚂蚁金服有哪些策略?

财富号是蚂蚁金服的新尝试。之前支付宝努力做社交,但并未取得理想效果,相反出现了“支付宝圈子”等舆论事件。集团进行反思,决定不做社交,回归商业。从最近的动向看,开放能力和内容可能是蚂蚁金服下一步的策略方向。

开放

不管财富号未来发展境况如何,至少传递了蚂蚁金服的新动向:不再执着于社交之后,蚂蚁金服的重心放在开放平台与输出技术能力上。“财富号”算是打响了其2017年开放战略的第一枪。除了基金公司,“财富号”还将向银行、保险、证券行业全面开放,目标助力金融机构为1亿中国家庭提供理财服务。

实际上,蚂蚁金服一直在做开放,做能力输出。此次财富号的推出,可以看做是开放策略的强化。

早在2014年,支付宝就推出了开放平台,开放技术、用户资源给商家和开发者。

2016年8月10日,蚂蚁金服上线新版开放平台,宣布将向合作伙伴全面开放其覆盖商业运作全流程的12大分类能力,以及千万的商家资源。12大能力包括支付能力、独家的数据、安全、信用、理财、融资能力,以及开店、营销、会员、社交、协同、公共服务等。

2016年10月13日,蚂蚁金服升级金融云战略,通过全面整合蚂蚁金服、阿里巴巴的金融科技与服务能力,实现阿里金融云在基础技术、金融核心服务组件和场景连接能力的三大升级,未来服务全球5万家金融机构。

也就是说,开放平台一直是蚂蚁金服的选择项。此次在财富管理这个垂直领域推出财富号,是其开放战略的进一步深化。

当然,开放数据与技术能力是互金行业有影响力的企业几乎都在做的事。从BAT、京东、网易等互联网大企业,到一些已经形成一定规模的互金创业企业,都在做技术能力输出。蚂蚁金服将会面对不小的竞争。未来优质的金融机构可能成为技术输出企业竞相争取的对象。

内容

另外值得关注的是,支付宝最近上线了“天天有料”板块,提供用户感兴趣的内容的聚合,用户可以根据个人喜好选择财经、科技、娱乐、时尚、美食等方面资讯内容。

内容推荐是当前的热门领域,今日头条靠内容分发成为互联网领域不可忽视的生力军,李彦宏也把内容分发当做核心工作。对于蚂蚁金服而言,上线内容资讯平台,可以增加用户打开支付宝的频次,延长用户在支付宝的停留时间,与做社交其实是殊途同归。

当然,支付宝在内容领域到底是玩票,还是要继续发力,需要进一步观察。做内容对于支付宝有价值,如果支付宝要强化内容方面的战略,逻辑上不难理解。但面临的问题是,做内容能否脱颖而出,难度不一定比做社交小多少。

https://www.huxiu.com/article/186607.html